سرمایه گذاری در بیمه عمر یا سپرده بانکی؟ بیمه عمر یا بانک؟!

| سرمایه گذاری در بیمه عمر | سرمایه گذاری در بانک |

| مناسب برای سرمایه گذاری بلند مدت | مناسب برای سرمایه گذاری کوتاه مدت |

| دارای پوشش های بیمه ای | فاقد پوشش های بیمه ای |

| امکان دریافت وام بدون ضامن | عدم امکان دریافت وام بدون ضامن |

| امکان فسخ زودتر از موعد | جریمه در صورت فسخ زودتر از موعد |

| امکان تعیین ذی نفعان | عدم امکان تعیین ذی نفعان |

| معافیت مالیاتی | به سپرده های بانکی مالیات تعلق می گیرد. |

در جدول بالا تفاوت های سرمایه گذاری در بیمه عمر و سپرده بانکی را مشاهده کردید، همانطور که شاهد هستید، سرمایه گذاری در بیمه عمر مزایای بسیار بیشتری نسبت به سرمایه گذاری در بانک دارد، در ادامه این مطلب تمامی موارد جدول بالا توضیح داده شده است که توصیه می کنیم حتما این موارد را مطالعه فرمایید.

سرمایه گذاری در بیمه عمر یا بانک؟

بیمه عمر و سپرده گذاری در بانک دو روش متفاوت برای سرمایه گذاری است که اکثر افراد از این روش ها برای سرمایه گذاری بلند مدت یا کوتاه مدت استفاده می کنند. این دو روش سرمایه گذاری برتری هایی نسبت به همدیگر دارند، بنابراین در صورتی که شما بین سپرده بانکی و بیمه عمر بر سر دوراهی قرار گرفته اید، توصیه می کنیم تا انتها این مطلب را مطالعه فرمایید تا بتوانید روش مناسب برای سرمایه گذاری را انتخاب کنید.

سرمایه گذاری در بیمه عمر

شما برای خرید بیمه عمر باید به صورت سالیانه حق بیمه مشخصی را به شرکت بیمه گر پرداخت نمایید، پس از کسر هزینه پوشش های بیمه ای، مبلغ باقیمانده در مکانی به نام سبد اندوخته ذخیره می شود و هر ساله به آن سود تضمینی و سود مشارکت تعلق می گیرد.

شما در زمان فسخ قرار داد می توانید تمامی حق بیمه های خود را به همراه سود های آن در طول مدت قرار داد به طور کامل از شرکت بیمه گر دریافت نمایید که این یک روش برای سرمایه گذاری می باشد.

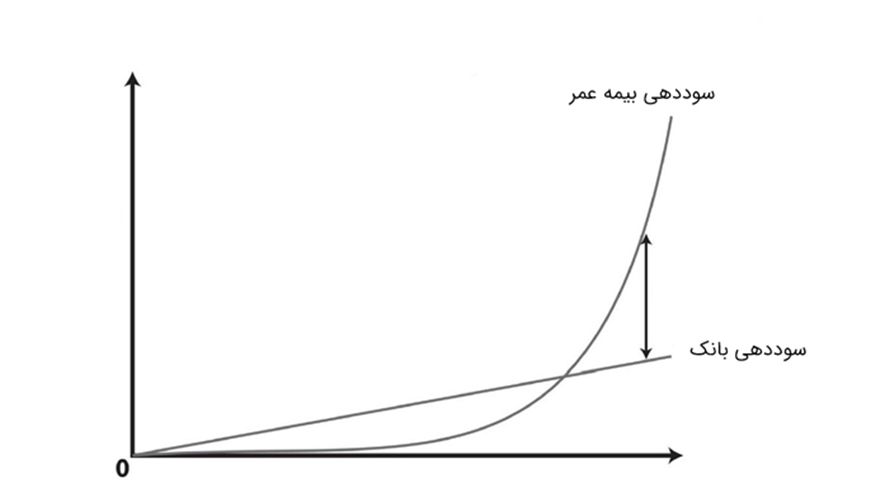

البته باید اشاره کنیم، به دلیل آنکه به سرمایه های شما سود تعلق می گیرد، سود دریافتی شما در سال های آینده بیشتر خواهد بود و به صورت مرکب افزایش پیدا می کند.

سرمایه گذاری در بانک

شما مبلغ مورد نظر خود را در بانک سپرده گذاری می کنید و بانک به شما سود تضمینی از پیش تعیین شده را به صورت سالیانه پرداخت می کند.

تفاوت سرمایه گذاری در بیمه عمر و بانک

در سپرده های بانکی، بانک ها سود تضمینی به شما می دهند و بررسی ها نشان می دهد، درصد سود های بانکی در سال های اخیر روند نزولی داشته است.

اما در بیمه عمر این گونه نیست و علاوه بر این که به حق بیمه های شما سود تعلق می گیرد، در سال های آینده به سود شما نیز سود تعلق می گیرید و به عبارت بیمه عمر سود روی سود می دهد، این مورد باعث می شود که سود دریافت شما به صورت مرکب افزایش پیدا کند و در سال های طولانی سرمایه گذاری بسیار پر سودی را تجربه کنید.

پوشش های بیمه ای

در صورتی که در بیمه عمر برای بیمه شده حادثه ای رخ دهد، شرکت بیمه گر در قبال این حادثه مسئولیت دارد و باید به وی خسارت پرداخت نماید، اما بانک هیچ مسئولیتی در قبال مشتریان خود ندارد و هیچ پوشش بیمه ای به آنها ارائه نمی دهد.

بیمه عمر پوشش های مختلفی دارد که عبارت هستند از:

- سرمایه فوت

- سرمایه فوت ناشی از حادثه

- غرامت نقص عضو

- معافیت از پرداخت حق بیمه

- دریافت مستمری ناشی از ازکارافتادگی

- غرامت امراض خاص

- هزینه های پزشکی

تمامی این پوشش ها در بیمه عمر به بیمه شوندگان تعلق می گیرد که برای مشاهده جزئیات هر کدام از این پوشش ها می توانید وارد صفحه بیمه عمر در وب سایت ما شوید.

دریافت وام

شما می توانید از بیمه عمر یا سپرده بانکی خود وام دریافت کنید با این تفاوت که برای دریافت وام از سپرده بانکی نیاز به ضامن های متعبر و وثیقه دارید.

اما در بیمه عمر شما می توانید از سال دوم قرارداد از سبد اندوخته خود بدون نیاز به ضامن، وثیقه و چک وام بگیرید و اقساط این وام را حداکثر تا مدت دو سال پرداخت کنید.

به علاوه سود وام های بانکی بسیار سنگینتر از بیمه های زندگی می باشد، به همین خاطر دریافت وام از بیمه نامه عمر و سرمایه گذاری بسیار توصیه می شود.

مالیات

به سرمایه های شما در سبد اندوخته بیمه عمر هیچ مالیاتی تعلق نمی گیرد که این موضوع در دراز مدت می تواند در افزایش سرمایه های شما بسیار موثر باشد.

اما در صورتی که صاحب سپرده بانکی فوت کند، پس از انحصار وراثت، از سپرده های وی مالیات کسر می شود.

ذی نفعان

در صورتی که شخص بیمه شده فوت کند، سرمایه های وی به ذی نفعان از پیش تعیین شده توسط شخص بیمه گذار پرداخت خواهد شد، اما در صورت فوت شخص دارای سپرده بانکی، سپرده های وی پس از انحصار وراثت و کسر مالیات، بین وارثان قانونی شخص تقسیم خواهد شد.

مبلغ سرمایه گذاری

شما در بیمه عمر می توانید با حق بیمه های پایین از پوشش های بیمه ای استفاده کنید و سرمایه گذاری نمایید، اما در بانک برای اینکه سود دریافتی شما مبلغ قابل توجهی باشد، باید در ابتدا سرمایه اولیه قابل توجهی داشته باشید.

بسته شدن حساب

در سپرده های بانکی با توجه به قانون ممکن است در برخی از مواقع حساب شما بلوکه شود، اما در بیمه زندگی حساب شما بلوکه نشده و می توانید به راحتی در هر زمان که تمایل داشتید، سرمایه های خود را دریافت کنید.

فسخ زودتر از موعد

در صورتی که شما سپرده بانکی خود را زودتر از موعد فسخ کنید، جریمه خواهید شد و از سرمایه های شما کسر می شود. اما در بیمه عمر به هیچ عنوان اینگونه نیست و شما می توانید در هر زمان از قرارداد، بیمه نامه خود را فسخ کنید و بدون هیچ جریمه ای، تمامی مبالغ سبد اندوخته خود را به طور کامل دریافت نمایید.

مصادره توسط طلبکاران

در بیمه عمر سرمایه های شخص بیمه شده، فقط و فقط به ذی نفعان تعلق می گیرد و امکان مصادره آن توسط طلبکاران نیست.

اما در سپرده های بانکی طلبکاران می توانند مبلغ سپرده را مصادره کنند. بنابراین اگر میخواهید از این موضوع که سرمایه های شما فقط و فقط به دست ذی نفعان می رسد، مطمئن باشید باید به سمت بیمه زندگی بروید.

از دست رفتن سرمایه ها در صورت ورشکستگی

همانطور که خودتان می دانید در سال های گذشته شاهد ورشکست شدن برخی از موسسه های مالی بوده ایم، این موضوع می تواند باعث از بین رفتن سرمایه های شما شود اما باید بدانید امکان ورشکست شدن شرکت های بیمه به مراتب کمتر از موسسات مالی و بانک ها می باشد، زیرا شرکت های بیمه دارای بیمه اتکایی می باشند و زیر نظر بیمه مرکزی فعالیت دارند.

همچنین باید اشاره کنیم، مبلغی از حق بیمه های بیمه گذاران نزد بیمه مرکزی نگهداری می شود تا در صورت ورشکست شدن شرکت بیمه، سرمایه های بیمه گذاران توسط بیمه مرکزی پرداخت شود، بنابراین حتی در صورت ورشکست شدن شرکت های بیمه، تمامی سرمایه های بیمه گذاران به طور کامل و بدون کم و کسر پرداخت خواهد شد.

نتیجه گیری:

با توجه به موارد گفته شده می توان به این نتیجه رسید که سرمایه گذاری در بیمه عمر به مراتب بهتر از سپرده بانکی است، اما به این نکته دقت داشته باشید که سرمایه گذاری در بیمه عمر برای بلند مدت بسیار توصیه می شود و برای سرمایه گذاری کوتاه مدت بهتر است به سمت سپرده های بانکی بروید.

بنابراین اگر شما به دنبال سرمایه گذاری و تامین آتیه برای آینده هستید قطعا بیمه عمر گزینه بهتری برای شما خواهد بود، زیرا سوددهی آن بالاتر از سود های بانکی است و در طول مدت قرارداد شما دارای پوشش های بیمه ای هستید و می توانید در صورت رخ دادن برخی از حوادث از بیمه گر خود خسارت دریافت نمایید.

با این موارد گفته شده شما برای سرمایه گذاری، بیمه عمر یا سپرده بانکی را انتخاب می کنید؟ خوشحال می شویم نظر خود را در انتها همین صفحه برای ما بنویسید. همچنین در صورتی نیاز به اطلاعات بیشتر در مورد بیمه عمر دارید توصیه می کنیم حتما مقاله فواید بیمه عمر را در وب سایت ما مطالعه فرمایید.

در صورت داشتن هر گونه سوال در این مورد حتما با کارشناسان ما تماس بگیرید تا به طور کامل و دقیق شما را راهنمایی کنند.